Quanto mais longa for a operação financeira, mais reflita para tomar decisão

Há alguns dias publiquei no meu Instagram três questões sobre que negócio fazer no mundo financeiro, todas elas diante de duas alternativas. Além dos aspectos pessoais da pessoa que faz um negócio financeiro, a Matemática Financeira e o conhecimento de finanças também fazem parte do processo decisório. Chegou a hora de olhar mais de perto cada caso, levando em consideração os elementos financeiros determinantes para a decisão.

Há alguns dias publiquei no meu Instagram três questões sobre que negócio fazer no mundo financeiro, todas elas diante de duas alternativas. Além dos aspectos pessoais da pessoa que faz um negócio financeiro, a Matemática Financeira e o conhecimento de finanças também fazem parte do processo decisório. Chegou a hora de olhar mais de perto cada caso, levando em consideração os elementos financeiros determinantes para a decisão.

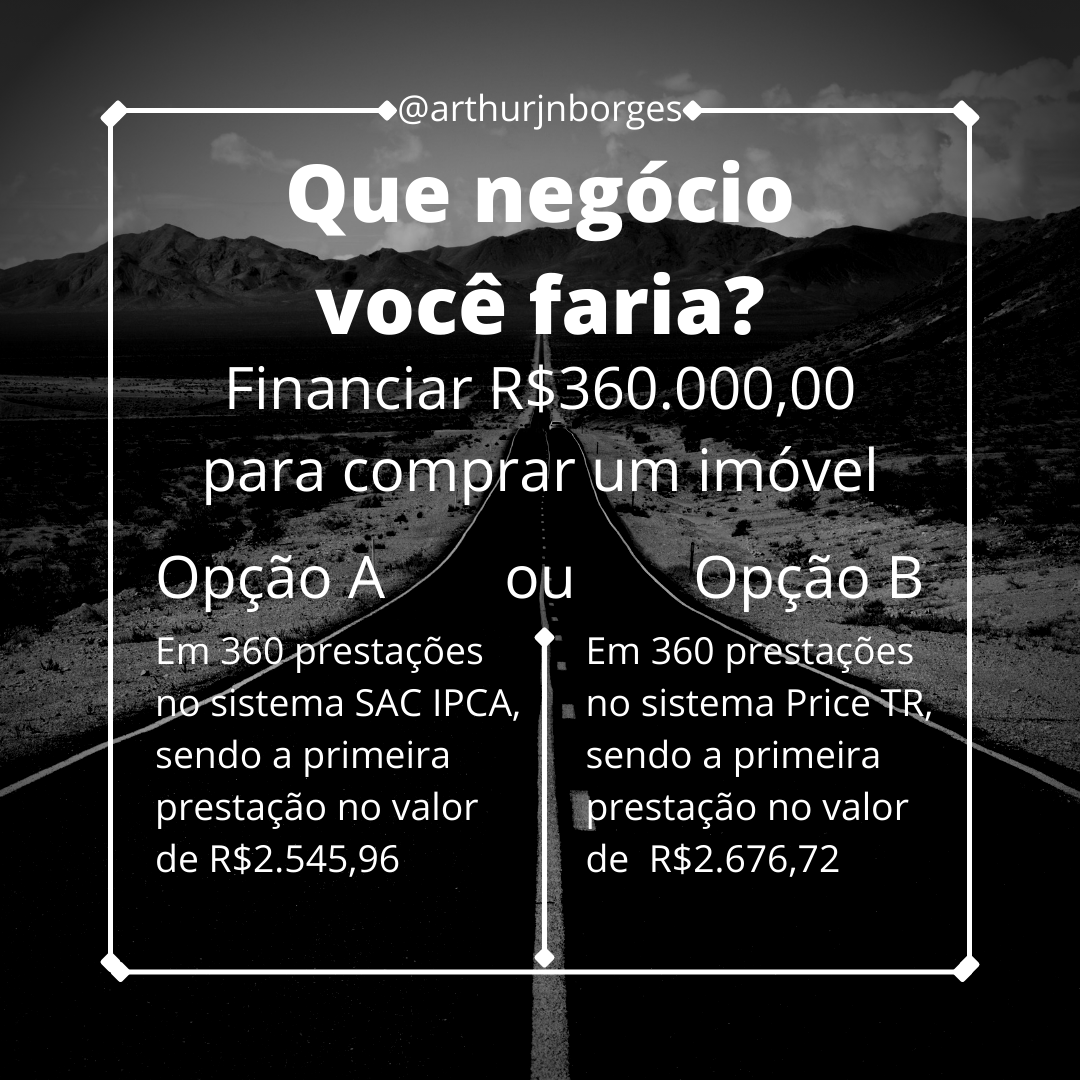

Financiar entre SAC-IPCA ou Price-TR. Trata-se escolher qual sistema de amortização usar num financiamento imobiliário, mas com um tempero a mais: a inflação. Na modalidade SAC-IPCA, apesar de os juros contratados serem mais baixos, o saldo devedor é corrigido pela variação do IPCA. Na segunda, o saldo devedor é corrigido pela Taxa Referencial, que sempre foi menor do que a inflação e tem sido zero desde a última mudança no critério de cálculo. Isso tudo significa que no SAC-IPCA você vai ver sua dívida aumentando no começo do financiamento, o que faz a sua parcela ficar maior. Muito provavelmente, você passaria dois terços do financiamento vendo a parcela aumentar para então começar a vê-la diminuir devido à natureza do SAC. No Price-TR, a parcela só aumenta se a TR for maior do que zero, o que tem baixa probabilidade de acontecer. Apesar de a parcela inicial ser um pouco maior neste, devido à natureza do sistema de amortização, ela tende a ficar estável e, com o passar do tempo, o valor a pagar todo o mês vai perdendo poder de compra, dando uma sensação de diminuição da parcela. Foi o Price-TR que escolhi para meu financiamento imobiliário.

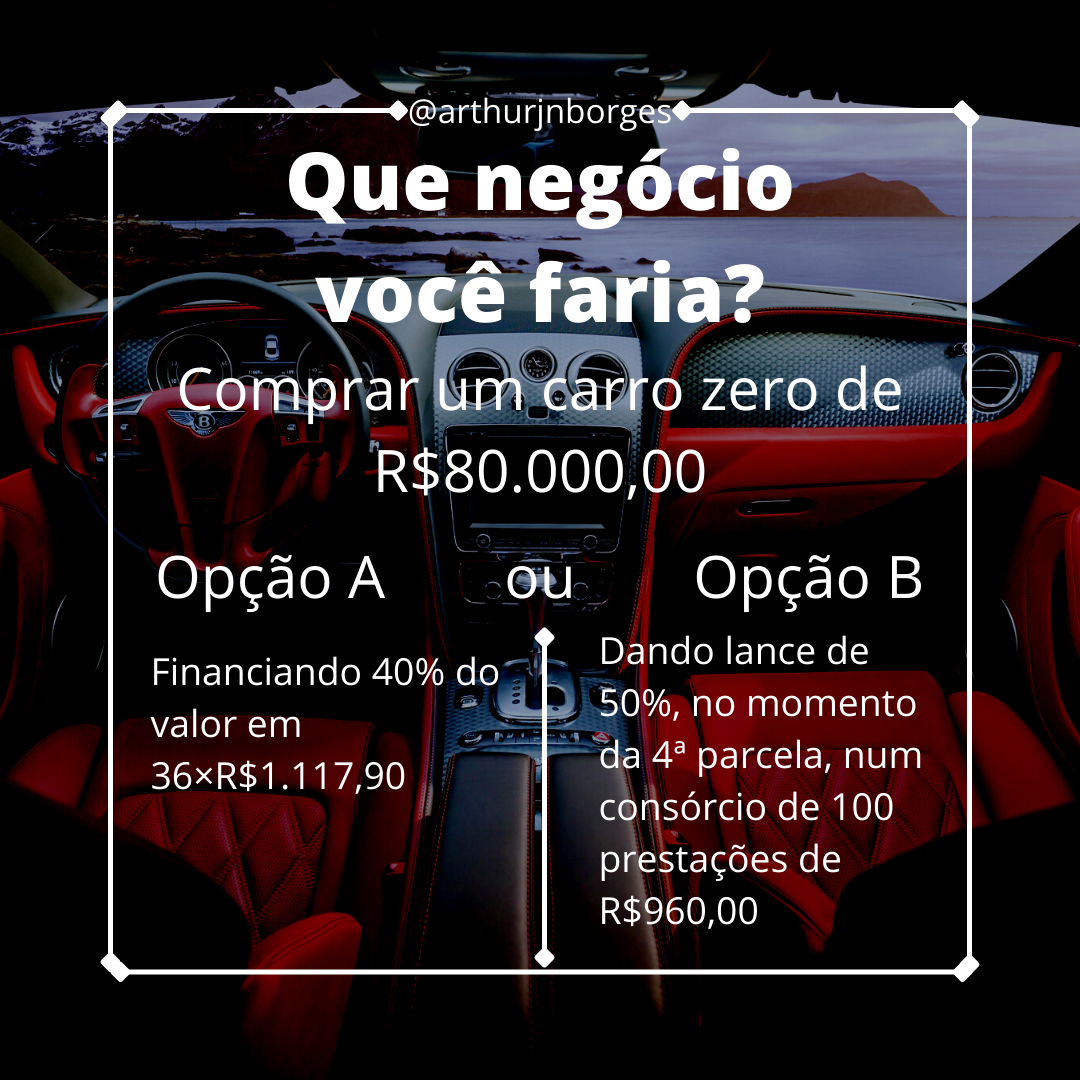

Financiamento ou consórcio de veículo. Essa é a questão mais fácil de resolver, mesmo assim muita gente ainda ama consórcios. Por uma conta simples, fora da matemática financeira, calcula-se que se pagariam R$7.755,60 a mais, no mínimo, na modalidade consórcio. Digo no mínimo porque com a subida de preço do bem consorciado, o valor da parcela acompanha. Acredito que quem consegue pagar uma parcela de R$960,00 não sofrerá para pagar uma de R$1.117,90 e economizar R$7.755,60. Além do mais, no financiamento, o carro é liberado na hora; no consórcio, foi necessário esperar 4 meses para o lance dar certo.

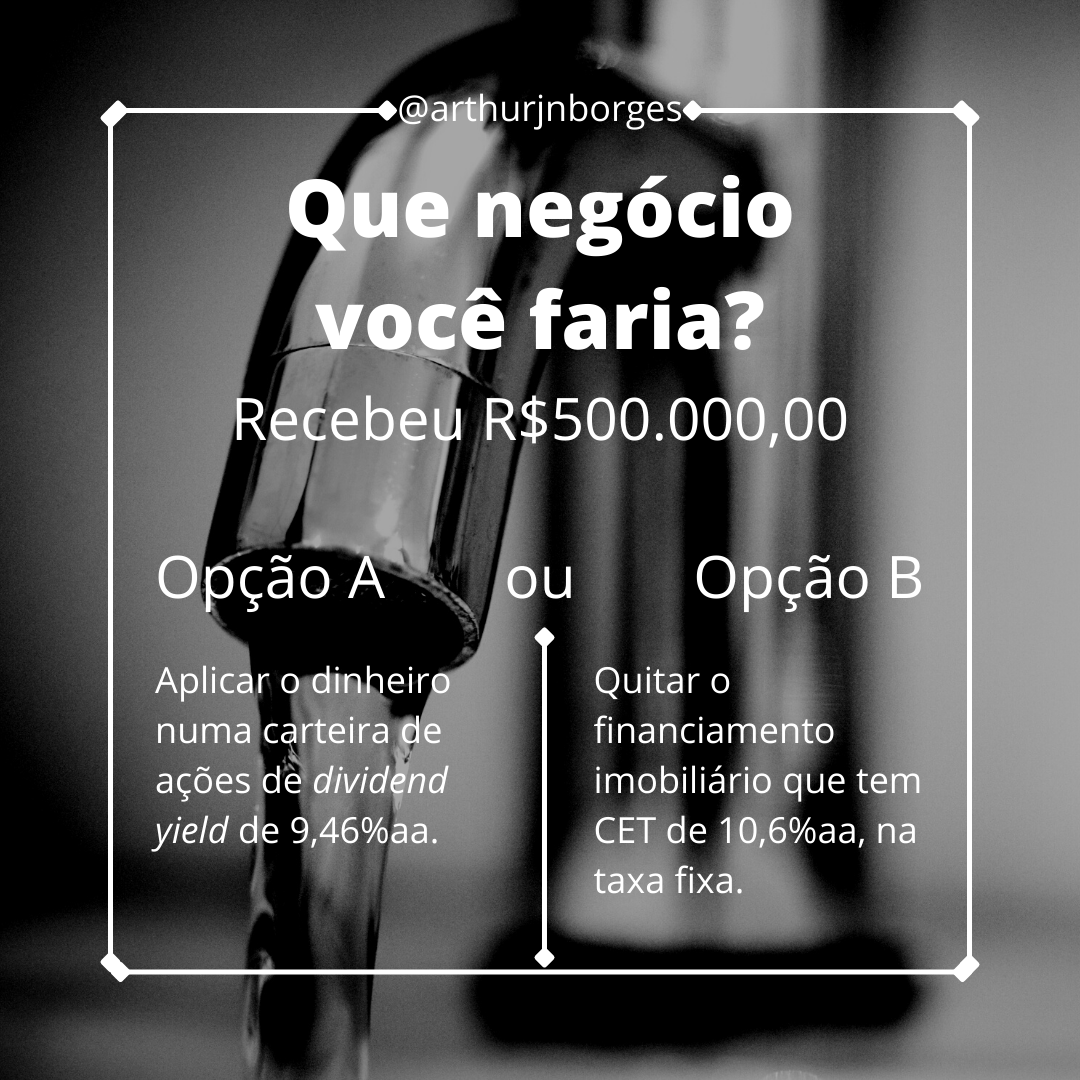

Investir em ações ou quitar o financiamento. Por último, a questão que mais depende da pessoa que faz o negócio. O financiamento imobiliário com custo efetivo total de 10,6%aa é feito em taxa fixa, ou seja, não existe nenhum indexador para reajustar o saldo devedor, seja ele IPCA ou TR. Isso significa que a parcela é estável no tempo (exceto pelos seguros). No investimento em ações pagadoras de dividendos o retorno em dividendos seria de 9,46%aa. Olhando assim essa taxa menor, parece óbvio ser melhor extinguir um passivo de CET maior, mas aqui há um segredo: a inflação (novamente). Os dividendos das empresas na bolsa vão acompanhando a inflação, porque a empresa é gerida para isso. Ocorrendo reajuste de matérias primas, a gestão reajusta os preços, o que protege o lucro. Considerando uma expectativa de inflação de 4,5%aa, a combinação dela com a taxa de dividendos nos daria uma taxa aparente de 14,4%aa, maior do que o CET do financiamento. Olhando esses números, parece melhor investir, mas, ao fazer isso, assume-se um risco, e é a disposição para assumir um risco que é o elemento pessoal da questão.

Todas essas questões têm algo em comum: a inflação, esse cupim que come o poder de compra do nosso dinheiro (ou o do banco). Até no consórcio a inflação tem seu papel, pois é ela que faz subir o valor do bem consorciado tornando a parcela mais cara. A lição que fica é: nunca se esqueça de avaliar os efeitos da inflação sobre as taxas de juros de empréstimos e financiamentos e sobre as taxas de retorno de investimentos.