Daqui você sairá decidido

A não ser que você opte por ser um mendigo que more na rua, uma coisa é inescapável de sua vida: o custo de moradia. Mesmo que você escape desse custo morando na rua, você não escapará do custo da deterioração de sua saúde.

Sobram então três possibilidades que na prática são duas. A primeira delas é ganhar na loteria do espermatozoide a ponto de você receber de seus pais a casa própria assim que celebra o casamento para começar uma família. A segunda opção é fazer um pé de meia e dá-lo de entrada num financiamento imobiliário para você achar que tem casa própria. A terceira, que é o possível a ser feito para a maioria das pessoas, é alugar um imóvel.

Chega um ponto, entretanto, em que você faz um pé de meia e se depara com o dilema entre continuar pagando aluguel ou começar a pagar juros de um financiamento imobiliário. Comecemos pelas vantagens e desvantagens do aluguel para depois compararmos com o financiamento.

O aluguel é bom, em absoluto, para uma pessoa que não tem a entrada para dar na compra de um imóvel financiado, óbvio. O bom uso do aluguel então é alugar um imóvel de padrão inferior ao que se pretende comprar, porque esse aluguel mais barato permite alcançar mais rápido o pé de meia de entrada no financiamento imobiliário. Alugar é bom também para quem precisa de flexibilidade no sentido de necessitar mudar de cidade a cada dois anos, por exemplo. É bom também para quem é solteiro, e basta-lhe apenas uma moradia de um quarto, uma sala, um banheiro, uma vaga na garagem, um garfo, uma faca, uma colher, um prato e um copo. Morar sozinho solteiro costuma ser uma etapa curta na vida de quem passou por isso.

Dentre as desvantagens do aluguel existe uma que é a desagradável: solicitar o favor às imobiliárias. As exigências burocráticas são maiores do que a de um financiamento imobiliário. Além da comprovação de renda e de idoneidade do locatário, as imobiliárias exigirão garantias, mas não as que o locatário escolher.

A mais utilizada e mais exigida é o fiador, uma pessoa que garantirá o aluguel em caso de inadimplemento tanto da mensalidade quanto da restauração do imóvel na devolução. Pergunto: existe uma pessoa que gosta tanto de você a ponto de se arriscar sendo seu fiador? Você tem capacidade de não causar problemas ao fiador para que ele tenha a tranquilidade de lhe quebrar esse galho? Cada pessoa tem seu conjunto de respostas a essas indagações.

Um outro tipo de garantia é a caução de três aluguéis. O inquilino entrega o valor à imobiliária ou ao proprietário, que ficará depositado em uma conta poupança por todo o período contratual ou até dar problema. Apesar de ser a mais fácil para os inquilinos, é a garantia menos preferida por locadores.

As duas garantias restantes envolvem custo financeiro. Elas são o títulos de capitalização e o seguro fiança, ambos ofertados por seguradoras. Na primeira, o dinheiro acordado com o locador, geralmente de até 12 aluguéis, fica aplicado. Se der problema, o dinheiro vai para o locador, se não, volta ao inquilino com rendimentos financeiros mínimos que nem sequer cobrem a inflação, típicos dos títulos de capitalização. Na segunda é necessário pagar uma mensalidade de seguro junto com o aluguel, um gasto extra para o inquilino.

Sua renda pode ser até 10 vezes o valor aluguel, mas se você não quiser oferecer as garantias que lhe impõem custo financeiro e não tiver um fiador, você será dispensado pela imobiliária.

Vencida a etapa burocrática, devemos levar em conta uma característica intrínseca aos contratos de aluguel: o reajuste automático pela inflação. Regra geral, é pactuado o reajuste do aluguel pelo IGP-M, um índice de inflação da Fundação Getúlio Vargas. Isso significa que seu aluguel a pagar vai subir de valor todos os anos. Como o IGP-M é mais sensível à variação do dólar, em tempos de crise, ele carrega uma variação maior do que a inflação percebida. Em 2020, o IGP-M variou 23,14%, enquanto o IPCA, 4,52%. O IPCA é o índice oficial apurado pelo IBGE e utilizado pelo Banco Central.

Também uma inconveniência da modalidade aluguel é a dificuldade de modificar o imóvel. Quaisquer benfeitorias se incorporam ao imóvel de modo que o inquilino não conseguirá reaver o valor investido, o que costuma estar previsto em contrato. E não é qualquer benfeitoria que o inquilino poderá fazer, pois é necessária a aprovação do proprietário, que, inclusive, poderá não autorizar qualquer benfeitoria.

Agora a última desvantagem do aluguel que ninguém diz por aí: a valorização do imóvel é do locador, não do inquilino. A afirmação é óbvia, mas faz muito sentido em comparação com financiamento imobiliário.

Em vez de alugar um imóvel, você pode alugar o dinheiro para comprar um imóvel. Essa operação se chama financiamento imobiliário, e o valor do aluguel do dinheiro se chama juro.

Uma vez que você já tenha o valor da entrada mínima exigida pelo banco e um bom relacionamento com ele, você já tem o crédito à disposição. A burocracia, portanto, é menor do que a da operação de aluguel. Nem é necessário comprovar renda, porque o banco já sabe a sua renda, afinal vocês têm um relacionamento. Não é necessária nenhuma garantia dada por terceiros, porque a garantia é o imóvel financiado. O papo é só entre você e o banco.

Há dois métodos de amortização do financiamento imobiliário: o SAC (sistema de amortização constante) e o PRICE. No primeiro, você amortiza (paga um valor que diminui a dívida) uma quota constante do saldo devedor e paga-a junto com os juros do mês. Como o saldo devedor vai diminuindo com o pagamento das parcelas, o valor o juro também diminui, o que se mantêm fixos são a taxa de juros e a parcela de amortização. Isso significa que o valor das parcelas no SAC é decrescente.

O PRICE é o mesmo sistema de amortização do empréstimo pessoal e do financiamento de veículos. O valor da parcela é constante, e, para que isso aconteça, é necessário que a amortização em cada parcela cresça na medida em que, somada ao juro, resulte numa prestação constante ao longo do tempo. Somente calculadoras especiais conseguem encontrar o valor da parcela que satisfaz essa característica.

No SAC a amortização é constante, no PRICE a parcela é constante. As primeiras parcelas do PRICE são menores do que as do SAC, mas no final do prazo as parcelas do SAC são menores do que as do PRICE. Isso significa que a vantagem do PRICE é oferecer uma parcela mais parecida com o que se pagaria de aluguel pelo imóvel.

Uma vantagem pouco falada é que o mutuário leva para si os benefícios da valorização do imóvel. Isso significa que, depois de dez anos, numa venda do imóvel, a valorização é toda do mutuário, mesmo que o imóvel ainda esteja sob financiamento. Não acontece de o lucro sobre a venda ter de ser dividido com a instituição financeira. Num imóvel alugado, o lucro sobre a venda não é do inquilino, óbvio. Essa vantagem pode ser interessante a ponto de o lucro sobre a valorização conseguir pagar tudo o que foi pago de juros até a venda. Isso nunca aconteceria num aluguel.

O mutuário usufrui do imóvel financiado como se fosse todo seu, o que significa que poderá fazer reformas sem pedir autorização de ninguém, nem do banco. Poderá fazer adaptações para um melhor usufruto, coisa que seria muito limitada num imóvel alugado.

Enquanto no aluguel a taxa é real, ou seja, o aluguel tem cláusula de atualização pela inflação, no financiamento isso não ocorre (mas se quiser, pode). As taxas de juros são taxas nominais, ou seja, não há o reajuste do juro pela inflação. Você vai perceber que a taxa de juros é maior do que a razão entre o valor do aluguel e valor do imóvel, porque locadores e bancos utilizam mecanismos diferentes de proteção contra inflação. O locador indexa o aluguel a um índice de inflação, o banco cobra uma taxa de juros que também contempla uma expectativa de inflação. Isso dá causa a um valor de juro maior do que o correspondente valor de aluguel, mas no longo prazo a inflação trabalha a favor do mutuário. Depois de cincos anos, o poder de compra do aluguel se manteve, mas o da parcela do financiamento imobiliário diminuiu.

Recentemente surgiu uma nova modalidade de juros no financiamento imobiliário, o IPCA+Juros. O banco pratica uma taxa mais baixa, mas o saldo devedor é atualizado todo mês pelo IPCA. Dá para ver agora que a inflação trabalha contra o mutuário tal como no aluguel. A vantagem dessa modalidade é produzir uma parcela inicial mais baixa. O maior risco desse negócio é acontecer uma disparada na inflação combinada com recessão econômica, o que acontece de tempos em tempos (a última foi em 2015).

Dentre as desvantagens da compra do imóvel há a perda de flexibilidade. A venda de um imóvel demora meses para acontecer, ou até mais de um ano. O processo de devolução de um alugado não passa de dois meses. Quem muda de cidade com certa constância retarda mais o momento da compra de um imóvel.

Outra desvantagem é a necessidade de dar uma entrada de 20% (atualmente) do valor do imóvel para conseguir financiar os outros 80%. O aluguel é uma operação de “financiamento temporário” de 100% do imóvel. Há também outros custos envolvidos, como o seguro prestamista pago todo mês, que quita o imóvel em caso de óbito do mutuário; e o ITBI (imposto sobre a transmissão de bens intervivos) combinado com as taxas de registro no cartório, que varia em torno de 3% do valor do imóvel; e não há como escapar, pois o banco não paga o vendedor enquanto o registro não estiver completo na matrícula.

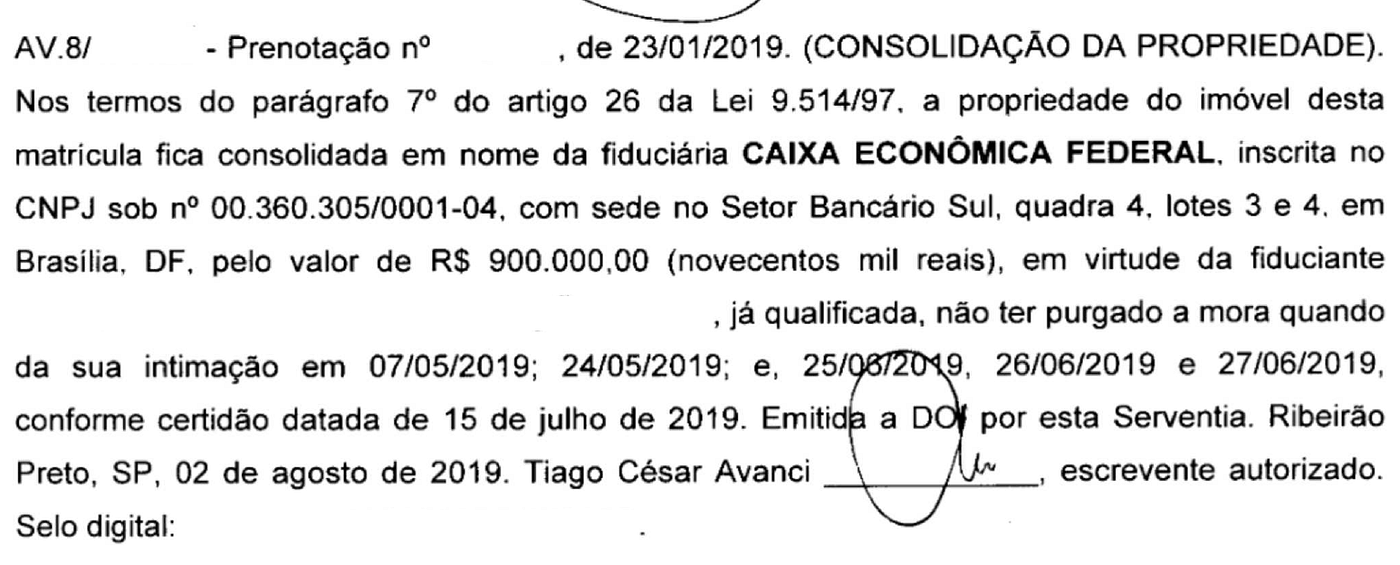

A modalidade de garantia do financiamento imobiliário é a alienação fiduciária. Nela o banco é um coproprietário do imóvel, mas, como já dito, o benefício da valorização é todo do mutuário. Em caso de inadimplemento das parcelas, o banco notifica o mutuário extrajudicialmente, e, na falta de pagamento, consolida-se a propriedade plena na mão do banco por um ato extrajudicial praticado no cartório de registro do imóvel.

Decidir entre alugar ou comprar financiado não é apenas uma questão de contas, deve o interessado combinar as lições do mundo financeiro com as suas necessidades, condições e vontades pessoais. Em tempos de juros altos, costuma ser mais interessante aplicar fundos no mercado da renda fixa, e os juros do financiamento imobiliário também estarão mais altos. Em tempos de juros baixos, a aplicação em renda fixa rende pouco ou até menos do que a inflação, mas os juros dos financiamentos também caem. Perceber os momentos de virada desses cenários ajuda a fazer um negócio melhor.